Die Pension im Blick

März 5, 2024

Die Pension im Blick

Die Pension ist ein Meilenstein im Leben, auf den viele hinarbeiten. Doch wie genau berechnet sich die Altersversorgung aus dem Wohlfahrtsfonds? Und was erwartet uns letztendlich an Auszahlungen im Ruhestand? In diesem Artikel werfen wir einen detaillierten Blick auf die Berechnung der Altersversorgung aus dem Wohlfahrtsfonds und geben einen Überblick darüber, was Sie finanziell in der Pension erwarteten können.

Lassen Sie uns mit der wichtigsten Frage starten: Bekomme ich das, was ich einzahle, am Ende auch heraus?

Der Wohlfahrtsfonds beruht auf dem Solidaritätsprinzip. Das bedeutet, dass die Mitglieder des Wohlfahrtsfonds sich gegenseitig helfen und unterstützen. Nicht jedes Mitglied kann alle Leistungen, die der Wohlfahrtsfonds abdeckt, auch in Anspruch nehmen. Im besten Fall muss es das auch nicht. Wohl kaum eine oder einer würde sich beispielsweise für sich selbst eine Invalidität wünschen oder dass das eigene Kind zu einer Waise oder einer Halbwaise wird. Trotzdem zahlt man für Mitglieder, die invalide sind, oder für Kinder, deren Eltern Mitglieder waren und frühzeitig verstorben sind, mit.

Das heißt, es ist nicht so, dass man selbst das, was man im Laufe seines Lebens eingezahlt hat, wieder 1:1 an Leistungen zurückbekommt. Fix ist jedoch, dass jedes Mitglied durch den Wohlfahrtsfonds nicht nur pensions- und invaliditätsversichert ist, sondern auch die Garantie hat, dass Angehörige wie Ehepartnerinnen und -partner, eingetragene Partnerinnen und Partner sowie unterhaltspflichtige Kinder im Fall des eigenen frühen Ablebens eine maßgebliche finanzielle Unterstützung bekommen.

Wie funktioniert das im Detail?

Aus den laufenden Einnahmen spinnt der Wohlfahrtsfonds ein Netz aus verschiedenen sozialen Leistungen, das den Mitgliedern zusätzlich zur staatlichen Versorgung zur Verfügung steht. Dabei stellt die Altersversorgung den wichtigsten Teil dar. Das System dahinter folgt dem Prinzip eines Umlageverfahrens. Dieses wurde später um ein sogenanntes kapitalgedecktes Verfahren (KDV) ergänzt. Bei diesem – analog zu einer privaten Pensionsvorsorge – spart jedes Mitglied selbst für seine Pension an.

Zentrales Element ist ein fiktives Pensionskonto

Alles beginnt mit der Eintragung in die Ärzte- beziehungsweise Zahnärzteliste. Ab dann werden alle relevanten Informationen der Mitglieder für den WFF an die Concisa AG, die den Wohlfahrtsfonds für die Ärztekammer für Wien verwaltet, weitergegeben. Die jährliche korrekte Beitragserfassung auf Basis des Gewinns aus ärztlicher Tätigkeit im Rahmen der Beitragsabrechnung ist der entscheidende Teil für die zukünftige Höhe Ihrer Altersversorgung. Diese fließen auf ein fiktives Pensionskonto. Nach Erreichen der Anspruchsvoraussetzung für diese wird, nach Antragstellung, die endgültige Pensionshöhe berechnet und ausbezahlt.

Umlageverfahren und Kapitaldeckungsverfahren

Ein Teil der Beiträge läuft in das Umlageverfahren, ein anderer in ein kapitalgedecktes System. Erarbeiten im Umlageverfahren die Berufstätigen die Pensionen sowie die Leistungen der Witwen/Witwer, Waisen oder Invaliditätsversorgten, die vorübergehend oder dauerhaft nicht arbeiten können, so sparen Sie beim Kapitaldeckungsverfahren mit Ihren Beiträgen ein individuelles Vermögen für die zukünftige Pensionsleistung an. Während das Umlageverfahren an der wirtschaftlichen Leistungsfähigkeit der aktiven Mitglieder partizipiert, partizipiert das im KDV eingezahlte Geld an Veranlagungserfolgen, aber auch Risiken am Kapitalmarkt. Das Geld im KDV wird im Gegensatz zum fiktiven Pensionskonto des Umlageverfahrens einem persönlichen Wohlfahrtsfondskonto gutgeschrieben.

Das Äquivalenzprinzip

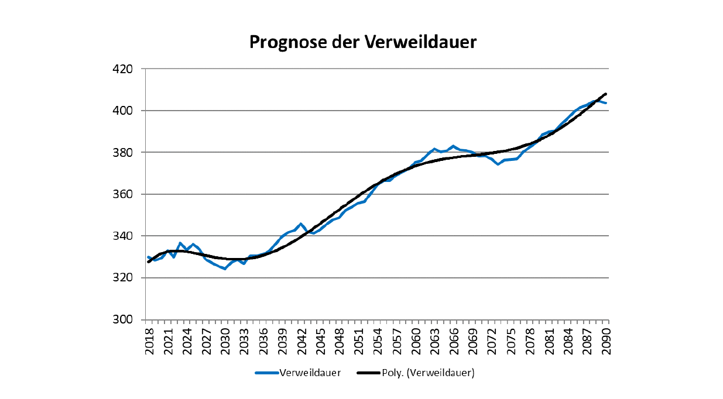

Neben dem schon erwähnten Solidaritätsprinzip folgen alle im Wohlfahrtsfonds erbrachten Leistungen, so auch die Altersversorgung, einem weiteren wesentlichen Grundsatz: dem sogenannten Äquivalenzprinzip. Das Äquivalenzprinzip soll gewährleisten, dass grundsätzlich nicht mehr an Leistungen ausbezahlt wird als an Beiträgen eingenommen. Im Wohlfahrtsfonds wird dieses Prinzip über den Wert des Anwartschaftspunktes im laufenden Beitragsjahres umgesetzt.

Dabei errechnet der vom Verwaltungsausschuss beauftragte Versicherungsmathematiker unseres Dienstleisters der VALIDA jährlich die sogenannte durchschnittliche Bezugsdauer aller Leistungen, genannt Verweildauer.

Die durchschnittliche Verweildauer der in den Jahren 2013 bis 2022 verstorbenen altersversorgten Leistungsbeziehenden betrug 19,37 Jahre, bei invaliditätsversorgten Leistungsbeziehenden 23,33 Jahre und bei Witwen beziehungsweise Witwern 19,69 Jahre. Von den in den Jahren 2013 bis 2022 verstorbenen 1.094 Mitgliedern hinterließen 46,89 Prozent eine Witwe beziehungsweise einen Witwer mit laufender Leistungsauszahlung.

Aus diesen Parametern wird jährlich also ein Faktor, der die Leistungsbezugsmonate ausdrückt („rechnerische Verweildauer“) und der auch in die Prognoseberechnung einfließt, berechnet. Im Jahr 2023 betrug dieser Faktor 325,64 Monate. Dieser Faktor wird mit der aktuellen Grundpension (2024 1153,30 Euro) multipliziert.

Grundpension (1071,8 Euro x Verweildauer = einzuzahlende Summe, um alle (fiktiven) Leistungen zu erhalten.

Was sind Anwartschaftspunkte?

Für den Betrag, der dem Umlageverfahren zugewiesen wird, erhält man Jahr für Jahr Anwartschaftspunkte (AWP) gutgeschrieben. Eine Anwartschaft bezieht sich auf den Anspruch auf zukünftige Pensionszahlungen beziehungsweise den zu erwartenden Auszahlungsbetrag. Ein Anwartschaftspunkt entspricht einem Prozent der zu erwartenden Grundpension.

Der Wert eines AWP wird, wie bereits beschrieben, laufend evaluiert und an die jeweilige Lebenserwartung beziehungsweise Verweildauer der Leistungsbeziehenden im System angepasst. Festgelegt und beschlossen wird dieser AWP-Wert schließlich einmal im Jahr von der Erweiterten Vollversammlung. Das Ziel dabei ist, 3 AWP im Jahr zu erreichen. Dies wird über den sogenannten Richtbeitrag sichergestellt.

Da ein Teil der geleisteten Beiträge ins Kapitaldeckungsverfahren fließt, können grundsätzlich keine 3, sondern derzeit maximal 2,4 Anwartschaftspunkte pro Jahr erworben werden. Die dahinterliegende Rechnung lautet: Für jedes Jahr, für das der volle Richtbeitrag (=Wert von 3 AWP) geleistet wird, wird somit eine Anwartschaft von 3 Prozent der Grundpension erworben. Um den Wert eines Punkts zu eruieren, muss man daher den Richtwert durch drei dividieren. Bei Pensionsantritt hängt die zu erwartende Pension letztlich von der Höhe der erworbenen Anwartschaftspunkte ab.

Der für das Jahr 2024 gültige Richtbeitrag beträgt 11.107,59 Euro.

Mitglieder erhalten einmal im Jahr (bis spätestens 31. Juli) eine Kontonachricht mit der Mitteilung über die bislang jährlich erworbene Anwartschaft.

Hinweis: Auch ein Nachkauf von Anwartschaftspunkten ist innerhalb von fünf Jahren ab Bescheid-Datum zinsenfrei möglich. Ein Nachkauf ist dabei nur für jene Beitragsjahre möglich, in denen zumindest 1 Monat Mitgliedschaft in Wien bestanden hat und auch ein Abrechnungsbescheid vorliegt. Der Nachkauf fehlender Anwartschaftspunkte ist in voller Höhe als Sonderausgabe absetzbar, das heißt die steuerwirksamen Sonderausgaben reduzieren die Einkommensteuer in Höhe des jeweiligen Grenzsteuersatzes.

Pensionsberechnung

Die Wohlfahrtsfondspension setzt sich aus drei Leistungsteilen zusammen:

- Grundpension

- Zusatzleistung

- KDV-Pension

Die sogenannte Grundpension besteht aus der Grund- und der Ergänzungsleistung und beträgt bei 100 Anwartschaftspunkten im Jahr 2023 1071.80 Euro. Dabei sieht die Satzung bei Inanspruchnahme vor dem 65. Lebensjahr Abschläge, bei Inanspruchnahme ab dem 66. Lebensjahr Zuschläge vor.

Hat man in einem Jahr mehr Geld eingezahlt als der Richtbeitrag vorschreibt, fließt dieses Geld auf das Zusatzleistungskonto. Die Zusatzleistung beträgt bei Inanspruchnahme der Altersversorgung mit dem vollendeten 65. Lebensjahr monatlich 0,5 Prozent des Kontostandes auf dem Zusatzleistungskonto, wobei die Satzung auch hier Abschläge bei Inanspruchnahme vor dem 65. Lebensjahr und Zuschläge bei Inanspruchnahme ab dem 66. Lebensjahr vorsieht.

Die Alterspension aus dem Kapitaldeckungsverfahren (KDV) wird auf Basis der individuellen Deckungsrückstellung (angesparte Beiträge zuzüglich Veranlagungsergebnis abzüglich Verwaltungskosten) zum Pensionsantritt unter Anwendung des altersspezifischen Verrentungsfaktors ermittelt.

Gemäß aktueller Satzung werden 20 Prozent des Richtbeitrages (= Grund- und Ergänzungsleistungsbeitrage) sowie 30 Prozent des den Richtbeitrag übersteigenden Beitrages dem KDV zugeordnet. Darüber hinaus werden auch all jene Beitragsteile, die 80 Prozent des Höchstbetrages (dieser beträgt 31.000 Euro) überschreiten, zur Gänze dem KDV gutgeschrieben.

Gewährung der Altersversorgung

Die Altersversorgung kann frühestens mit Erreichen des 60. Lebensjahres in Anspruch genommen werden. Damit die Altersversorgung im Verwaltungsausschuss gewährt werden kann, ist ein unterfertigter Antrag bei der Concisa AG, die den Wohlfahrtsfonds verwaltet, einzubringen und ein Pensionskonto einzurichten. Voraussetzung ist, dass bestehende Verträge mit den gesetzlichen Krankenversicherungen beziehungsweise der Krankenfürsorgeanstalt der Stadt Wien gelöst werden, ärztliche Tätigkeiten mit regelmäßigem Gehaltsbezug eingestellt wurden und keine zivilrechtlichen Verträge mehr zu vormaligen Gruppenpraxen mit Kassenverträgen bestehen.

Verfahrensdauer: Der Antrag auf Altersversorgung wird von der Concisa geprüft und ein entsprechender Bescheid erstellt. Dieser Bescheid wird in der nächstfolgenden Sitzung des Verwaltungsausschusses beschlossen, in der Folge versandt und die Altersversorgung ausbezahlt. Dies ergibt von Antragstellung bis zum Bescheid eine durchschnittliche Verfahrensdauer von einem bis drei Monaten. Es wird zunächst eine vorläufige Altersversorgung gewährt. Nach Rechtskraft des Fondsbeitragsbescheides für das letzte Jahr sowie dessen Begleichung und Begleichung allfälliger Beitragsrückstände aus vergangenen Beitragsjahren wird die endgültige Altersversorgung gewährt.

Weiterarbeiten in der Pension

Wenn Mitglieder nach Pensionsantritt weiterhin (zahn)ärztlich tätig bleiben (Privatordination oder Wohnsitzzahnärztin/Wohnsitzzahnarzt), werden sie grundsätzlich weiterhin als ordentliches Kammermitglied in der (Zahn)Ärzteliste geführt und sind daher auch weiterhin beitragspflichtig. Ihre Fondsbeiträge werden in dieser Zeit dem sogenannten Zusatzleistungskonto 2 gutgeschrieben. Nach endgültiger Beendigung ihrer (zahn)ärztlichen Tätigkeit wird nach Abrechnung, Rechtskraft und vollständiger Begleichung dieser Fondsbeiträge wiederum eine Pension errechnet, die ihnen dann gemeinsam mit der ursprünglich gewährten Altersversorgung ausbezahlt wird.

Seit 1. September 2013 besteht gemäß § 7 Abs. 4 der Satzung die Möglichkeit, sich von der Beitragspflicht zum Wohlfahrtsfonds mit Ausnahme der Beiträge zur Krankenunterstützung befreien zu lassen.

Berechnungsbeispiel Fondsbeitrag

| 31.000 Euro (Höchstbeitrag), Richtbeitrag 10.578,66 Euro 1. Abdeckung des Richtbeitrags mit Aufteilung KDV Vom Beitragsteil bis 10.578,66 Euro werden 2,4 Anwartschaftspunkte erworben, 2.115,73 Euro gehen ins KDV (= „KDV minus Grundleistung“) 2. Ermittlung des den Richtbeitrag überschreitenden Betrages (=Zusatzleistung) = 31.000 Euro minus 10.578,66 Euro = 20.421,34 Euro 3. 30 % des den Richtbeitrag übersteigenden Beitrages gehen ins KDV (KDV minus Zusatzleistung) = 20.421,34 Euro x 30 Prozent = 6.126,40 Euro 4. Werden 80 % des Höchstbeitrages überschritten, geht dieser Beitragsbestandteil zur Gänze ins KDV (= „KDV-Höchst“) = 31.000 Euro x 80 Prozent = 6.200,00 Euro (KDV-Höchst) 5. Differenz des den Richtbeitrag übersteigenden Teils abzüglich „KDV-ZL“, abzüglich „KDV-Höchst“ geht in die Zusatzleistung 20.421,34 Euro minus 6.126,40 Euro minus 6.200 Euro = 8.094,94 Euro verbleiben für die Zusatzleistung Grund- und Ergänzungsleistung: EUR Grund- und Ergänzungsleistung: 8.462,93 Euro (Erwerb von 2,4 AWP) Zusatzleistung: 8.094,94 Euro KDV (KDV-GL plus KDV-ZL plus KDV-Höchst): 14.442,13 Euro Anteil Umlage am Beitrag: 53,40 % Anteil KDV am Beitrag: 46,60 % |