Steuervorteile des Wohlfahrtsfonds

Oktober 30, 2023

Steuervorteile des Wohlfahrtsfonds

Der Wohlfahrtsfonds der Wiener Ärztekammer bietet für seine Mitglieder vor allem eines: soziale Sicherheit. Doch nicht nur das. Diesmal werfen wir das Schlaglicht auf ein oft übersehenes Element des Wohlfahrtsfondssystems: die Steuerersparnisse, die durch den Wohlfahrtsfonds geboten werden.

Das Streben nach finanzieller Effizienz und Steuerersparnissen ist heute von großer Bedeutung. Umso besser, wenn auch die Mitgliedschaft im Wohlfahrtsfonds der Wiener Ärztekammer einen positiven Einfluss auf die finanzielle Gesundheit seiner Mitglieder hat. Heute schauen wir uns an, wie diese Steuervorteile des Wohlfahrtsfonds zustande kommen und welche Vorteile sie konkret bieten.

Vollständig absetzbar

Der Wohlfahrtsfonds ist rechtlich gesehen eine Pflichtversicherung, bei dessen Beiträgen es sich um gesetzlich vorgeschriebene Zahlungen zu sogenannten Versorgungs- und Unterstützungseinrichtungen handelt. Ärztinnen und Ärzte, Zahnärztinnen und Zahnärzte haben dadurch im Laufe ihres Berufslebens, aber vor allem später in der Pension, Ansprüche auf verschiedene Leistungen. Diese umfassen im Wesentlichen eine Invaliditätsunterstützung, Hinterbliebenenversorgung, Kinderunterstützung oder eben die Alterspension.

Das Gesetz besagt, dass Pflichtbeiträge, die an Einrichtungen, die der Kranken-, Unfall-, Alters-, Invaliditäts- und Hinterbliebenenversorgung dienen, steuerlich zur Gänze geltend gemacht werden können. Durch diese gesetzliche Verpflichtung sind die Wohlfahrtsfondsbeiträge – im Unterschied zu Zahlungen an private Pensionskassen – steuerlich zur Gänze absetzbar.

Selbstständig Erwerbstätige können die Wohlfahrtsfondsbeiträge als Betriebsausgaben von der Steuer absetzen. Bei Dienstnehmerinnen und Dienstnehmern im Angestelltenverhältnis erfolgt dies im Regelfall automatisch über den Dienstgeber (im Zuge der Akontierung) beziehungsweise durch den Werbungskostenabzug bei Einkünften aus nichtselbständiger Arbeit.

Das bedeutet, dass bis zu 50 Prozent der eingezahlten Beiträge (abhängig vom individuellen Grenzsteuersatz) über die Einkommensteuer zurückerstattet werden können.

Dem gegenüber ist die Auszahlung der Pension allerdings ein steuerpflichtiger Bezug. Aufgrund der in der Regel niedrigeren Einkommenssituation im Ruhestand ergibt sich aber gleichzeitig auch ein geringerer persönlicher Grenzsteuersatz.

Da die Beitragszahlungen oft viele Jahre vor der Rentenauszahlung erfolgen, tritt durch die Steuerersparnis auch noch ein nicht unbeachtlicher Zinseffekt ein. Diese beiden Faktoren machen die Wohlfahrtsfondspension aus steuerlicher Sicht äußerst attraktiv.

Beispiel

Im Verlauf des Ansparzeitraums (Zeitraum der Beitragszahlungen), in unserem Beispiel 20 Jahre, zahlt eine Ärztin in einem Angestelltenverhältnis Beiträge mit einem persönlichen Grenzsteuersatz von 50 Prozent.

20 Jahre später, wenn die Ärztin ihre Wohlfahrtsfondspension erhält, liegt ihr Grenzsteuersatz zu diesem Zeitpunkt bei 40 Prozent. Der nominelle Renditezuwachs aus der Beitragszahlung beträgt somit 10 Prozent der Beitragsleistung. Wenn man zusätzlich berücksichtigt, dass die Versteuerung erst 20 Jahre nach den Beitragszahlungen erfolgt, erhöht sich dieser Renditezuwachs entsprechend dem Zinseffekt. Bei einer angenommenen durchschnittlichen Rendite von 3 Prozent per anno ergibt dies über 20 Jahre gerechnet einen Renditezuwachs von rund 18 Prozent.

Natürlich ist dieser Renditezuwachs bei Auszahlung der Pension in Form einer Rentenzahlung auch abhängig von der persönlichen Lebenserwartung der Ärztin.

Bei einer Einmalauszahlung der Pensionsleistung im Zeitpunkt des Antritts der Pension ist der Renditeeffekt der Steuerersparnis naturgemäß geringer, da die Pensionsauszahlung hier unter Umständen (je nach persönlicher Steuersituation) auch dem 50-prozentigen Grenzsteuersatz (wie die Steuerersparnis aus den Beitragszahlungen) unterliegt.

Ist der Wohlfahrtsfonds aktueller denn je?

Wir sagen, ja! Denn:

- Beiträge sind zur Gänze steuerlich absetzbar

- Der Wohlfahrtsfonds arbeitet nicht gewinnorientiert (sondern werterhaltend)

- Professionelles Fondsmanagement (Beratung und Betreuung durch externe Expertinnen und Experten aus der Vermögensverwaltung und der Versicherungsmathematik)

- Solidaritätsprinzip – Leistungsansprüche ab dem ersten Tag der Mitgliedschaft

Da die Beitragszahlungen oft viele Jahre vor der Rentenauszahlung erfolgen, tritt durch die Steuerersparnis ein Zinseffekt ein.

Vermögen mit Weitblick

Vermögen mit Weitblick

Das Vermögen im Wohlfahrtsfonds verzeichnet ein kontinuierliches Wachstum. Das ist auch gut so, da eine solide Investition der Beitragsgelder notwendig ist, um die zukünftige Absicherung der Pensionszahlungen zu gewährleisten. Nachfolgend geben wir Ihnen eine Übersicht über die Struktur dieses Vermögens.

Vorweggesagt – die Höhe und Aufteilung des Vermögens im Wohlfahrtsfonds sind kein Geheimnis, sondern werden der Erweiterten Vollversammlung einmal im Jahr berichtet und sind in weiterer Folge für alle Mitglieder im Jahresbericht einsehbar. Bis einschließlich dem Geschäftsjahr 2021 war der Wohlfahrtsfonds als Unterkapitel im Wahrnehmungsbericht der Ärztekammer für Wien enthalten, seit dem heurigen Jahr gibt der Wohlfahrtsfonds zusätzlich seinen eigenen Jahresbericht heraus. Dieser ist ausschließlich online unter https://www.aekwien.at/jahresbericht-wohlfahrtsfonds abrufbar.

Die Anfänge

Um das Kapital des Wohlfahrtsfonds und dessen Entwicklung über die Jahre gut zu verstehen, ist es zunächst sinnvoll, sich zu den Anfängen des Wohlfahrtsfonds zurückzubegeben.

Der Wohlfahrtsfonds, wie es ihn heute gibt, wurde 1950 von der Vollversammlung der Ärztekammer für Wien gegründet. Die Tradition und der Wunsch nach einer standeseigenen Vorsorge für Ärzte und Ärztinnen führt allerdings bis ins Jahr 1758 zurück, als vom Wiener Medicinischen Collegium die Witwen- und Waisen Societät ins Leben gerufen wurde.

Als zunächst reines Umlageverfahren eingeführt, stand in den ersten beiden Jahrzehnten seines Bestehens einer noch relativ kleinen Anzahl an Ruhestandsbezügen eine große Zahl von aktiven einzahlenden Kolleginnen und Kollegen gegenüber. Waren bei der Gründung zunächst nur die niedergelassenen Ärztinnen und Ärzte sowie Zahnärztinnen und Zahnärzte Mitglieder des Wohlfahrtsfonds, so wurden ab 1964 auch Spitalsärztinnen und Spitalsärzte miteinbezogen. Erst als sich in den 1980er Jahren ein Gleichgewicht zwischen Einzahlenden und Leistungsempfängerinnen und Empfängern eingestellt hatte, erkannte man die Notwendigkeit einer langfristigen Äquivalenz von Beiträgen und Leistungen. Die Folgen waren damals schmerzhafte Einschnitte in Form von Beitragserhöhungen, die Einführung eines sogenannten „Altlastenbeitrags“ und eines Pensionssicherungsbeitrags, der monatlich von Pensionen einbehalten wurde, bei denen man eine gewisse Unterdeckung festgestellt hatte. Letztlich waren diese Maßnahmen erfolgreich und der Altlastenbeitrag konnte zuerst reduziert und 2011 komplett abgeschafft werden.

Langfristige versicherungsmathematische Prognosen erlauben es heute, Beiträge und Leistungen im Gleichgewicht zu halten und der Wohlfahrtsfonds steht damit auf einer soliden finanziellen Basis. Das System des Wohlfahrtsfonds ist dabei aber keineswegs statisch, im Laufe der Jahre gab es immer wieder Reformmaßnahmen und Erneuerungen. Die letzte Reform des Wohlfahrtsfonds wurde 2014 wirksam, als eine einkommensabhängige Staffelung der Beiträge eingeführt wurde.

Einführung eines Masterfonds

Nachdem sich der Wohlfahrtsfonds im Jahr 2011 erfolgreich aus den finanziellen Schwierigkeiten befreit hatte, sah man die dringende Notwendigkeit, die Veranlagung grundlegend neu auszurichten.

Um zukünftig die Pensionen der Mitglieder langfristig zu garantieren, sind eine nachhaltige Veranlagungsstrategie, eine vorausschauende Planung und insbesondere ein verantwortungsbewusster Umgang mit den Beitragszahlungen unerlässlich.

Das Vermögen des Wohlfahrtsfonds besteht heute aus unterschiedlichen Anlagekategorien: Wertpapiere, Immobilien, Geldmittel und Golddukaten

| Wertpapiere 36,74% |

| Immobilien 57,87% |

| Golddukaten 0,24% |

| Geldmittel 5,15% |

Unter anderem wurde im September 2011 schließlich ein Masterfonds mit verschiedensten Segmenten durch Einbringung von Publikums- und Spezialfonds konzipiert. Der Masterfonds ist ein Spezialfonds gemäß Investmentfondsgesetz. Der Fonds wird von einer Asset Management-Gesellschaft verwaltet, die ein regelmäßiges Reporting im Verwaltungsausschuss zu gewährleisten hat.

Im Jahr 2013 erfolgte eine Umstrukturierung des Wohlfahrtsfonds-Masterfonds, bei der die Vermögenswerte in sortenreine Segmente aufgeteilt wurden. Dies ermöglichte die Bündelung des Know-hows der Anlageexpertinnen und -experten für gezieltes, aktives Management. Die Segmente bestehen heute aus Aktien, Wandelanleihen, Unternehmensanleihen, aber auch aus High-Yield Anleihen, EMD-Anleihen und Immobilien-Anleihen.

Die einzelnen Segmente werden von internationalen Fondsgesellschaften gemanagt.

Aufgrund der wachsenden Größe und um sicherzustellen, dass die besten Fondsmanager ausgewählt werden, damit sich am Ende des Tages das Geld auch vermehrt, finden sogenannte Beauty Contests statt, bei denen verschiedene Fondsmanager Vorschläge oder Angebote für das Management eines bestimmten Fondssegments unterbreiten. Der letztlich ausgewählte Fondsmanager übernimmt schließlich das Management des Fondssegments und beginnt mit der Umsetzung seiner Anlagestrategie, immer unter Einhaltung streng definierter Anlagerichtlinien und Fondsbestimmungen. Der Verwaltungsausschuss überwacht dabei die Performance und die Einhaltung der vereinbarten Ziele.

Darüber hinaus wurde 2014 ein Risiko-Overlay Segment eingeführt, das speziell für die Übernahme der Risikosteuerung im Wohlfahrtsfonds Masterfonds konzipiert ist. Dieses Segment dient als eine Art Sicherheitsnetz, das die Volatilität, also die Schwankungsbreite, durch eine festgelegte Grenze von 9 Prozent beschränkt. Seine Hauptfunktion besteht dabei darin, sicherzustellen, dass das Gesamtrisiko des Masterfonds effektiv gesteuert wird, indem es die strategische Asset Allocation nachbildet. Dabei werden derivative Absicherungsinstrumente eingesetzt, ohne jedoch in die physischen Anlagen des Masterfonds einzugreifen.

Das Risiko-Overlay arbeitet proaktiv: Wenn die Volatilität die vordefinierte Grenze überschreitet und das Risiko als zu hoch eingestuft wird, greift das Overlay ein, um das Risiko zu reduzieren. Auf diese Weise unterstützt es dabei, die Anlageziele des Verwaltungsausschusses zu steuern und zu schützen, ohne dabei die grundlegende Struktur des Masterfonds zu beeinträchtigen. Durch diese gezielte Risikosteuerung wird eine präzise Anpassung an Marktbedingungen ermöglicht und das Portfolio bleibt innerhalb der festgelegten Risikoparameter.

Asset Liability Management

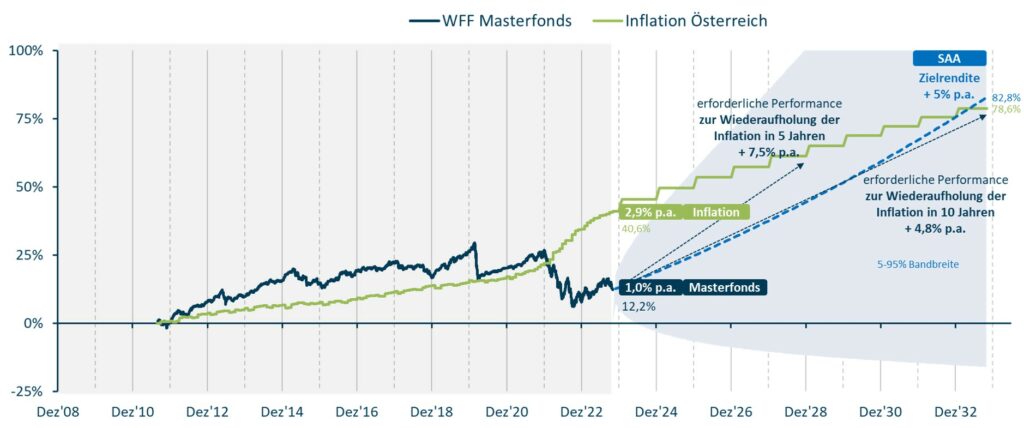

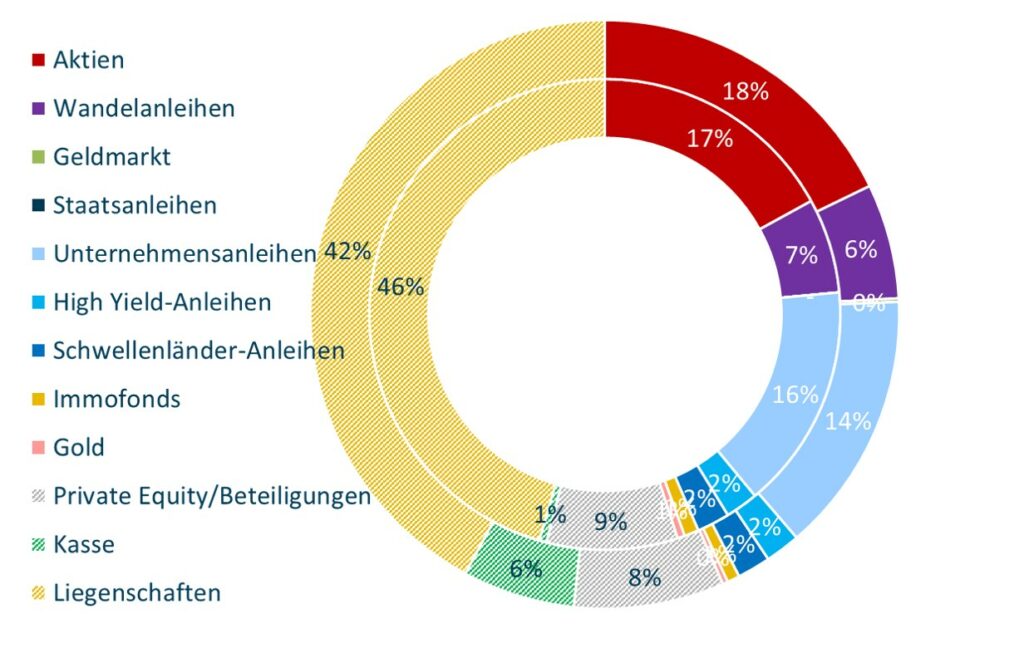

Eine umfassende Beratung bezüglich der strategischen und taktischen Vermögensveranlagung, des Asset Liability Managements, der Implementierung der Veranlagung sowie des Controllings wird vom Finanzdienstleistungsunternehmen FERI Trust GmbH aus Bad Homburg in Deutschland durchgeführt. FERI Trust berichtet dem Verwaltungsausschuss in regelmäßigen Abschnitten über die Performance des Masterfonds. Zudem findet einmal im Jahr eine Anpassung der Asset Allocation statt, deren Ziel darin besteht, eine langfristig ausgerichtete Aufteilung der jeweiligen Anlageklassen zu gestalten. Beispielsweise wurde im September 2023 die Aufteilung wie folgt festgelegt: Immobilien 42 Prozent, Aktien 18 Prozent, Unternehmensanleihen 14 Prozent, Wandelanleihen 6 Prozent, Kasse 6 Prozent, Private Equity/Infrastruktur-Beteiligungen 8 Prozent, High-Yield-Anleihen 2 Prozent, Sonstige 4 Prozent.

Nachhaltige Veranlagung

Auch das Thema „Nachhaltiges Investieren“ ist in der Zusammensetzung des Anlageportfolios ein wichtiger Parameter. FERI Trust leistet hier Beratungsdienste in Bezug auf Manager-Selektion, Identifikation von neuen Anlagethemen und bietet durch ständiges Monitoring und Berichterstattung Anhaltspunkte für allfälligen Anpassungsbedarf. Für die laufende Überprüfung der Segmente im Masterfonds ist ein eigener Anlageausschuss verantwortlich. Der Anlageausschuss setzt sich aus Mitgliedern des Verwaltungsausschusses, der Finanzdirektion und FERI Trust zusammen und berichtet dem Verwaltungsausschuss in regelmäßigen Abständen. Bei Bedarf werden Segmente zusammengelegt, aufgestockt oder geschlossen. Beispielsweise die Schließung des Segments Medreal 2023 und Zuführung dieser Mittel zu den Segmenten Unternehmensanleihen, Emerging Market Debt und Overlay.

Vermögensanlage Immobilien

Die letzten Jahre strebte der Verwaltungsausschuss eine kontinuierliche Erhöhung der Immobilienquote an, wobei Investitionen am Wiener Immobilienmarkt bevorzugt sind. So zählen zum Vermögen des Wohlfahrtsfonds auch insgesamt 13 Immobilien, die sich in Wien 1., Wien 2., Wien 3., Wien 4., Wien 6. und Wien 7. befinden.

Die Mietobjekte werden laufend entwickelt und nach Freiwerden saniert. Ebenso werden Dachgeschosse ausgebaut um die Mietzinseinnahmen zu steigern. Die Retailflächen der Immobilien werden ebenfalls laufend entwickelt, renoviert und entsprechend den aktuellen Marktbedingungen vermietet, um angemessene Renditen sicherzustellen.

Vermögensanlage Golddukaten

In den 80er Jahren während der Irakkrise wurden rund 17.000 Einfachdukaten erworben, welche noch heute im Bestand sind und 0,2 Prozent des Vermögens des Wohlfahrtsfonds ausmachen. Diese Entscheidung beruhte damals darauf, in unsicheren Zeiten auf Gold als stabilen Vermögenswert zu setzen, da sie historisch gesehen eine Werterhaltung bieten.